주민우 NH투자증권 연구원은 23일 “재고 조정과 전기차(EV) 정책 불확실성으로 단기에 급격한 업황 회복을 기대하기는 어렵겠으나 2025년 개선세는 확인 가능할 전망”이라며 이같이 밝혔다.

주 연구원은 “매출의 대부분을 차지하는 에코프로비엠향 판매는 2025년 유럽 CO2 규제 대응 효과로 소폭 개선이 예상되고, 신규 고객 확보 및 제련업도 순조롭게 진행될 전망”이라며 “북미 고객향 신규 판매는 소입경으로 내년 2분기부터 시작될 것이며 2025년 해당 고객의 판매 비중은 20~30%로 추정된다”고 설명했다.

이어 “인도네시아에서 추진중인 니켈 제련업(MHP 생산)은 현지 제련소 인수를 통해2025년 2분기부터 양산 돌입 계획”이라며 “니켈원광 → MHP(중간물) → RMP(황산화) → 전구체의 프로세스에서 MHP의 내재화는 전구체 원가경쟁력 향상으로 이어진다”고 짚었다.

그는 또 “고마진이 예상되는 MHP 외부판매를 통한 믹스개선으로 2025년 수익성은 개선될 것”이라며 “2025년 MHP 외부판매 매출액 1363억원, 영업이익 409억원으로 추정한다”고 말했다.

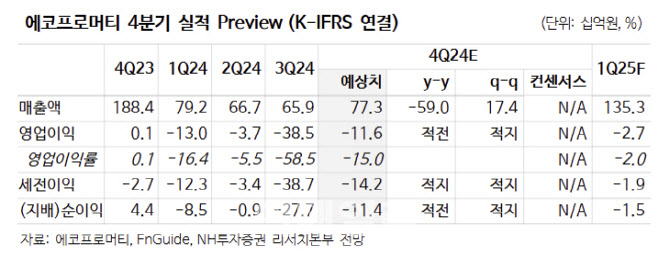

한편 올해 4분기 실적은 매출액이 전년 동기 대비 59% 감소한 773억원, 영업손익은 전년 대비 15% 감소한 116억원 적자를 기록할 것으로 내다봤다.

이어 “본격적인 실적 개선은 북미향 신규 외판 고객이 추가되고, 인도네시아 제련공장(MHP생산) 가동이 시작되는 내년 2분기부터 나타날 것”이라고 강조했다.

|

![[토토 꽁머니 디시]은행권 소상공인 금융지원 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300609t.jpg)

![[토토 꽁머니 디시]인사청문회 출석한 마은혁 헌법재판관 후보자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300404t.jpg)

![[토토 꽁머니 디시]아침 영하 10도, 꽁꽁 얼어붙은 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122300843t.jpg)

![[토토 꽁머니 디시]스케이트 타는 시민들로 북적](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200317t.jpg)

![[토토 꽁머니 디시]기름값 10주째 올라…전국 휘발유 평균 1652.2원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200258t.jpg)

![[토토 꽁머니 디시]크리스마스 분위기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122200248t.jpg)

![[토토 꽁머니 디시]'서울광장 스케이트장 좋아요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000768t.jpg)

![[토토 꽁머니 디시] 나인퍼레이드 캠페인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000496t.jpg)

![[토토 꽁머니 디시]더불어민주당 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122000232t.jpg)

![[토토 꽁머니 디시]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)