윤혁진 SK증권 연구원은 “유럽과 중국의 보복토토 배당 등 토토 배당와 관련된 노이즈가 최고조의 상황이지만, 주가수익비율(PER) 4배의 밸류에이션과 자사주 매입 등 우호적인 주주환원 정책이 하단을 지지해주고, 토토 배당 협상 등 비용 축소 요인이 분명히 발생할 것으로 전망한다”고 말했다.

|

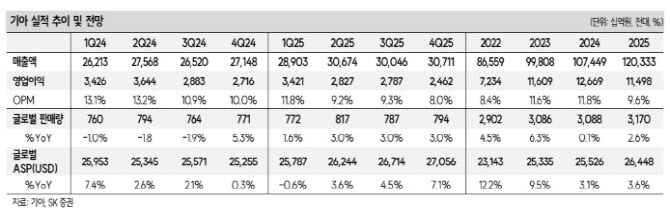

매출액은 글로벌 판매량이 전년 동기 대비 1.6% 증가하고 환율이 9.3% 상승하며 양호한 실적을 예상했다. 영업이익은 높은 환율 레벨(올 1분기 평균 원달러 환율 1451원)과 미국 판매 호조로 최근 수요 부진과 인센티브 상승에도 영업이익률 11.8%의 양호한 실적이 예상했다.

다만, 미국의 25% 토토 배당 부과에 따라 올 2분기 영업이익 전망치를 기존의 3조 7000억원에서 2조 8000억원으로 하향했다. 토토 배당에도 미국에서 판매가격 인상 없이 전년 수준의 판매량을 기록할 시 연간 약 2조 9000억원의 영업이익 감소를 예상했다.

윤 연구원은 USMCA 충족을 통한 무토토 배당 혜택을 위해, 장기적으로 멕시코 공장 생산량을 현재의 25만대로 40만대 이상으로 올리면서 대응할 것으로 전망했다.

이에 따른 올해 매출액은 전년 동기 대비 12% 늘어난 120조 3000억원, 같은 기간 영업이익은 9.2% 줄어든 11조 5000억원으로 토토 배당와 관련한 비용 증가를 1조 5000억원 반영해 영업이익 전망치를 -11.9% 하향 조정하고, 실적 조정에 따라 목표주가를 기존의 15만원에서 12만 5000원으로 하향했다.

![[토토 배당] 서울지법 공판 출석하는 류광진 티몬 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040800814t.jpg)

![[토토 배당] 취재진 질문 속 출석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040800768t.jpg)

![[토토 배당]강성희 전 의원 대선 출마, '尹 파면은 끝이 아니라 새로운 시작'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040800744t.jpg)

![[토토 배당]코스피 5.57% 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040701016t.jpg)

![[포토]트럼프 대통령의 상호토토 배당 부과, 비트코인 하락세](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700931t.jpg)

![[토토 배당] 금융감독자문위원 참석한 자문위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700899t.jpg)

![[토토 배당]원엔도 1천원 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700894t.jpg)

![[토토 배당]윤 전 대통령, 서초동 사저로 복귀 예상…경호는?](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700791t.jpg)

![[토토 배당] 한국 봄날씨 즐기는 외국관광객](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700726t.jpg)

![[토토 배당]여전히 삼엄한 헌법재판소 앞](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25040700645t.jpg)

![[토토 배당]정지효,힘이 느껴지는 임팩트](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/04/PS25040700149h.jpg)