박강호 대신증권 연구원은 18일 “현 시점에서 밸류에이션 저평가에 초점을 맞춰야 한다”며 “역사적 밸류에이션의 하단(2025년 PER 6.9배, PBR 0.6배) 수준으로 주가의 하방 경직성을 예상한다”며 “스마트폰이 상호관세에서 제외되면서 최악의 상황을 벗어났고, 애플의 인도 생산 비중 토토 축구도 긍정적으로 해석된다”고 분석했다.

또 “반도체에 품목 관세가 부담이나 관세 정책이 주가에 미치는 영향은 제한적으로 판단한다”고 덧붙였다.

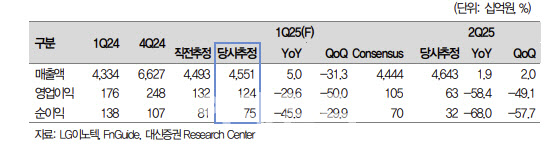

1분기 실적에 대해서는 “2025년 1분기 매출은 전년 동기 대비 5% 증가한 4조 5500억원, 영업이익은 50% 감소한 1239억원으로 추정한다”며 “영업이익은 컨센서스(1050억원)를 상회할 것”이라고 전망했다.

FC BGA 및 유리기판 사업 토토 축구에 대해선 “2025년은 FC BGA 성장 토토 축구의 첫 해로, 인텔 내 고부가 제품을 하반기에 공급할 가능성이 높아졌다”고 평가했다.

그는 “칩셋 중심에서 CPU 및 AI 반도체향으로 FC BGA 공급이 토토 축구될 것으로 기대하며, 장기적으로는 유리기판 개발 추진과 초기 생산 장비 발주가 진행되고 있다”고 덧붙였다.

|

![[골프in포토] 이상희 '정교한 아이언샷 컨트롤'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900071t.jpg)

![[포토]민규, 여의도 패션의 교과서](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900034t.jpg)

![[골프in포토]박민지,팬들에게 하이파이브](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800541t.jpg)

![[포토]헌법재판소 떠나는 문형배 권한대행](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041800649t.jpg)

![[골프in포토] 김민수 '선두를 향해서'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700215t.jpg)

![[포토]성지연, 모모랜드 제인 연기 도전합니다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700095t.jpg)

![[포토] 불암산 힐링타운에서 휴식 취하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041701050t.jpg)

![[포토]이주호 사회부총리 "진심으로 송구하다는 말씀을 드립니다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700853t.jpg)

![[포토]이스타항공 체력시험 도입](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041700794t.jpg)

![[골프in포토] 김백준 '개막전 우승을 향해서'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/04/PS25041900123h.jpg)

![달리는 퍼스트클래스…안마까지 해 주는 ‘마이바흐 GLS’[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/04/PS25041900151h.jpg)